- Меры поддержки участников специальной военной операции

- 80 лет Великой Победе

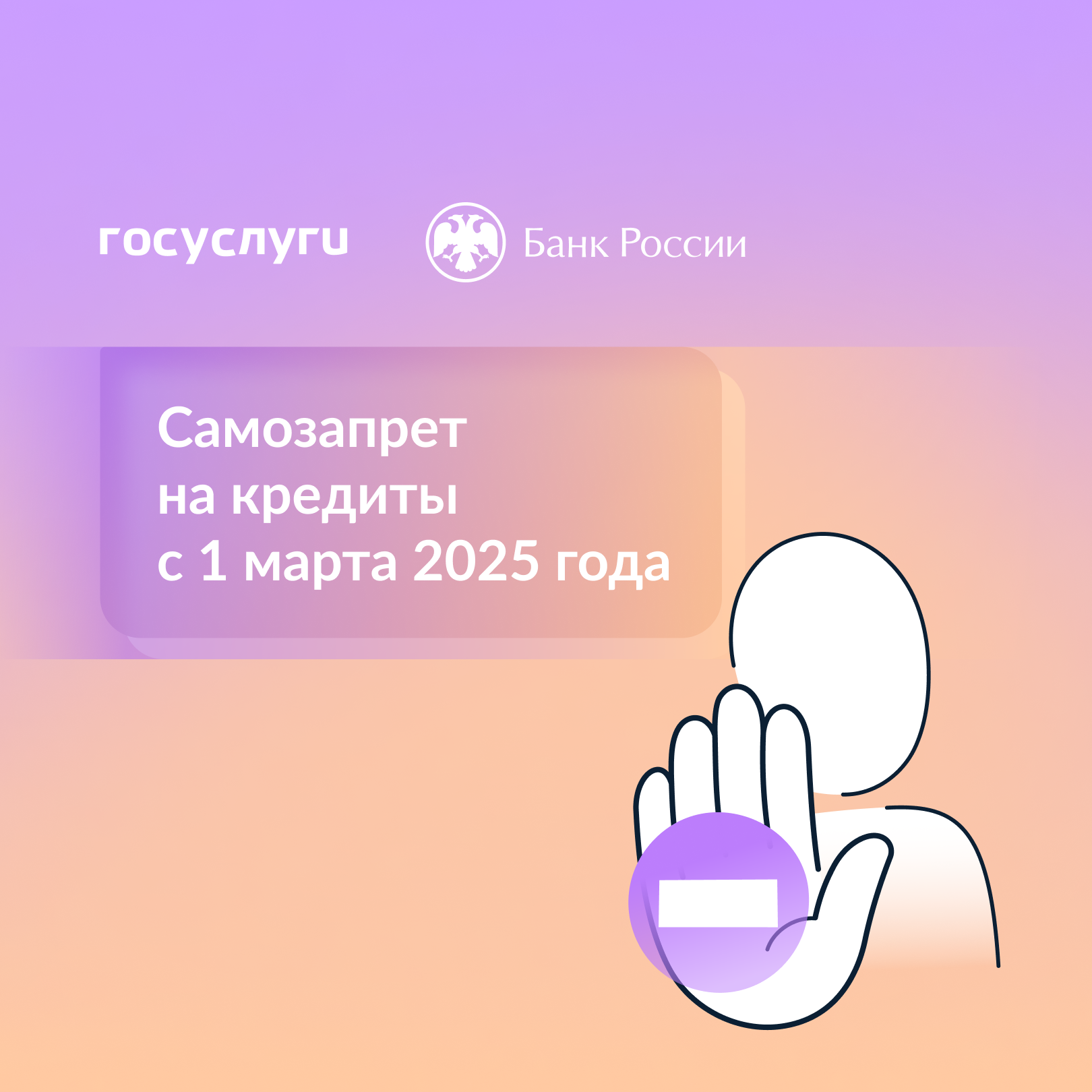

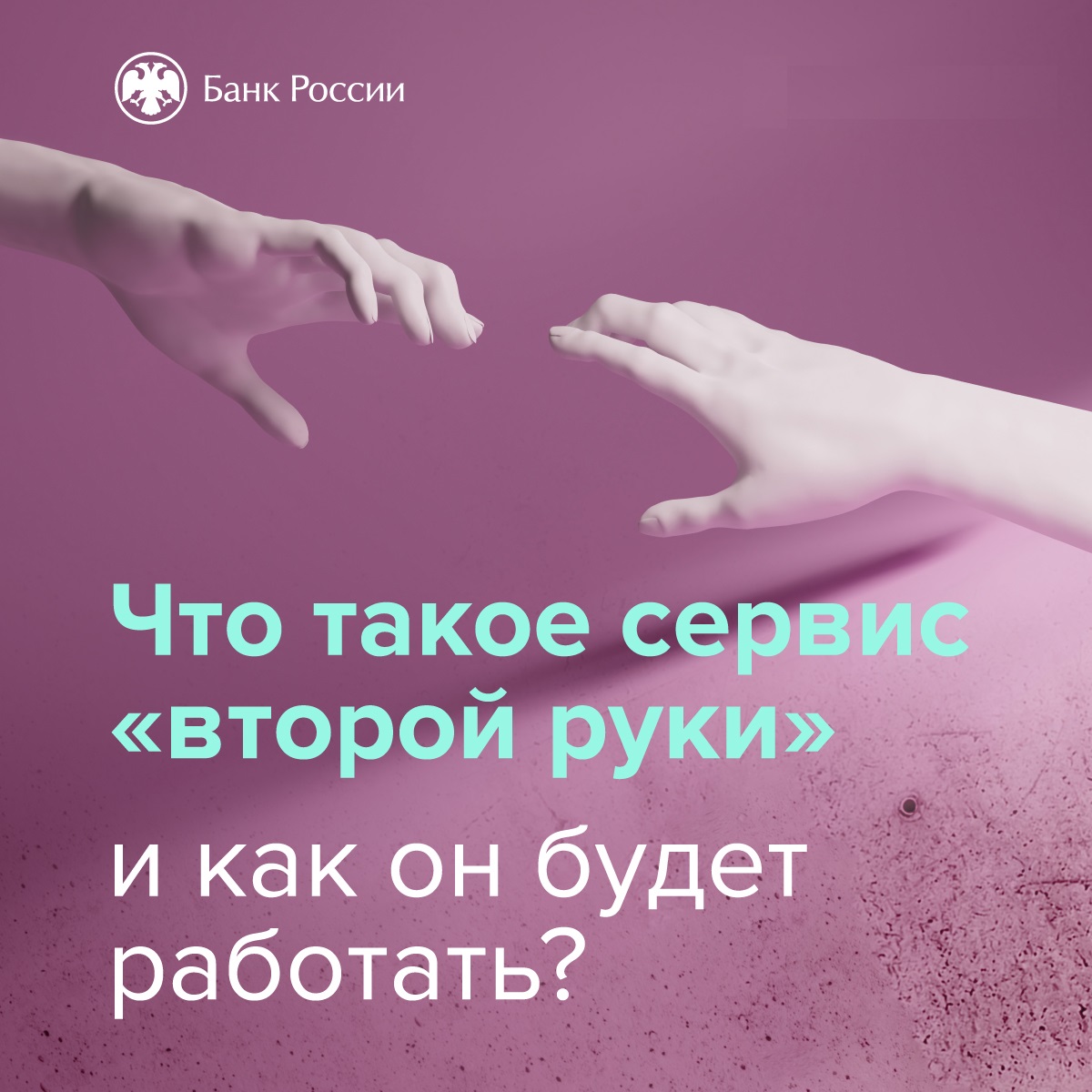

- ГОСУСЛУГИ.ru

-

НАЦИОНАЛЬНЫЕ ПРОЕКТЫ

- МОЛОДЕЖЬ И ДЕТИ

- КАДРЫ

- ПРОДОЛЖИТЕЛЬНАЯ И АКТИВНАЯ ЖИЗНЬ

- ТЕХНОЛОГИИ ЗДОРОВЬЯ

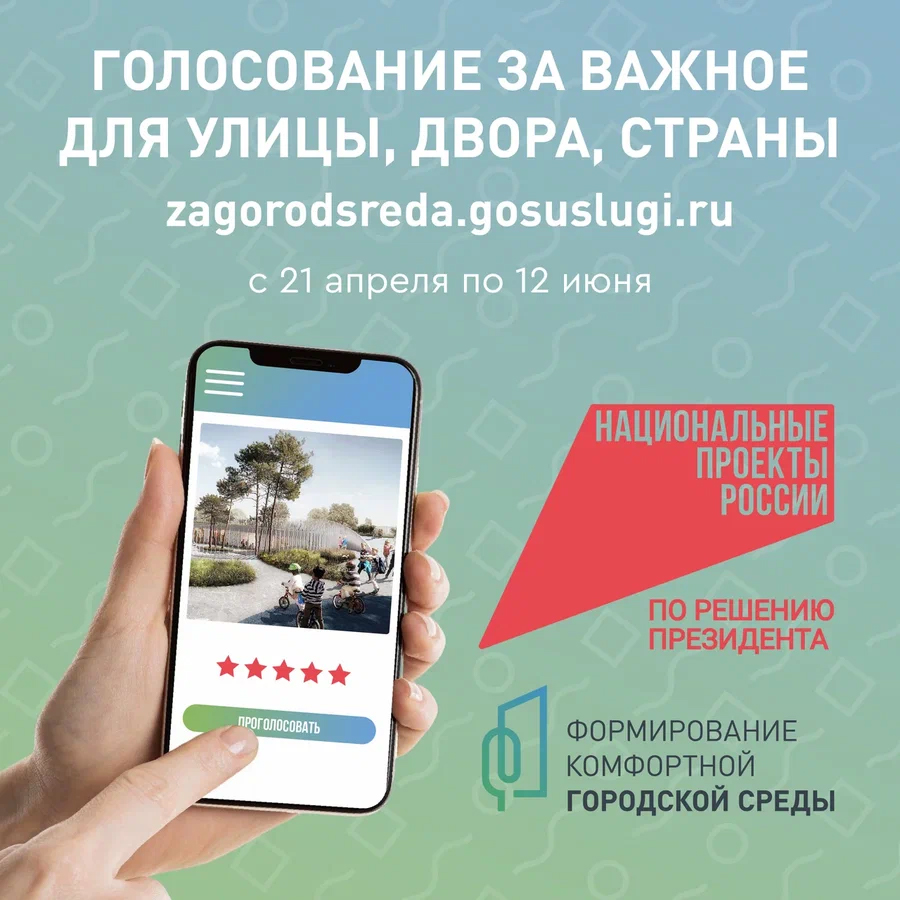

- ИНФРАСТРУКТУРА ДЛЯ ЖИЗНИ

- ЭКОЛОГИЧЕСКОЕ БЛАГОПОЛУЧИЕ

- ЭФФЕКТИВНАЯ И КОНКУРЕНТНАЯ ЭКОНОМИКА

- ЭКОНОМИКА ДАННЫХ

- ТУРИЗМ И ГОСТЕПРИИМСТВО

- СПОРТ РОССИИ

- ПРОИЗВОДСТВО ТРАНСПОРТА

- НОВЫЕ МАТЕРИАЛЫ И ХИМИЯ

- СРЕДСТВА ПРОИЗВОДСТВА И АВТОМАТИЗАЦИИ

- ЭКСПОРТ

- ЭФФЕКТИВНАЯ ТРАНСПОРТНАЯ СИСТЕМА

- ТЕХНОЛОГИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ПРОДОВОЛЬСТВЕННОЙ БЕЗОПАСНОСТИ

- БЕСПИЛОТНЫЕ АВИАЦИОННЫЕ СИСТЕМЫ

- КОСМОС

- НОВЫЕ АТОМНЫЕ И ЭНЕРГЕТИЧЕСКИЕ ТЕХНОЛОГИИ

- БИОЭКОНОМИКА

- СЕМЬЯ

- НАРОДНЫЙ БЮДЖЕТ

- Публичные слушания и общественные обсуждения

-

ПРИЁМНАЯ ГУБЕРНАТОРА ОРЛОВСКОЙ ОБЛАСТИ

- Режим работы

- Интернет-Портал Правительства Орловской области

- Ответственные лица за организацию приёмной

- График личного приёма председателем Ливенского городского Совета народных депутатов, депутатами Ливенского городского Совета народных депутатов, главой города Ливны и заместителями главы администрации города в приёмной Губернатора Орловской области, размещённой в администрации города Ливны в 2026 году

- ГРАФИК личного приёма граждан членами Правительства Орловской области, депутатами Орловского областного Совета народных депутатов в приёмной Губернатора Орловской области, размещённой в администрации города Ливны Орловской области на 2026 год

-

РУКОВОДИТЕЛИ АДМИНИСТРАЦИИ

- Глава города Ливны Орловской области

- Первый заместитель главы администрации города Ливны Орловской области

- Заместитель главы администрации города Ливны Орловской области по жилищно-коммунальному хозяйству и строительству

- Заместитель главы администрации города Ливны Орловской области по социальным вопросам

-

СТРУКТУРА АДМИНИСТРАЦИИ

- Контактные телефоны

- Положения о структурных подразделениях и отраслевых (функциональных) органах администрации города Ливны

- Управление жилищно-коммунального хозяйства

- Управление муниципального имущества

- Управление общего образования

- Финансовое управление

- Комитет экономики, предпринимательства и торговли

- Отдел организационной и кадровой работы

- Отдел бухгалтерского учета

- Отдел документационного и хозяйственного обеспечения

- Архивный отдел

- Отдел архитектуры и градостроительства

- Отдел по мобилизационной подготовке, гражданской обороне и чрезвычайным ситуациям

- Юридический отдел

- Отдел опеки и попечительства

- Управление культуры, молодежной политики и спорта

- Отдел информационных технологий

- Отдел ведомственного контроля и аудита

- ЛИВЕНСКИЙ ГОРОДСКОЙ СОВЕТ НАРОДНЫХ ДЕПУТАТОВ

- КОНТРОЛЬНО-СЧЁТНАЯ ПАЛАТА

-

О городе Ливны

- Официальная символика (герб, гимн, флаг) города Ливны Орловской области

- Устав города Ливны Орловской области

- Почётные граждане города Ливны

- Исторические очерки

- Туризм

- Итоги социально-экономического развития города Ливны

- ГЕРОИ СОВЕТСКОГО СОЮЗА и ПОЛНЫЕ КАВАЛЕРЫ ОРДЕНА СЛАВЫ

- Города-побратимы

- Информация о городе Ливны Орловской области

- Город Ливны через фотографии

- Инвестиции

-

ОБЩЕСТВЕННАЯ ПАЛАТА

- Состав

- Председатель Общественной палаты

- Комиссии палаты

- Деятельность

- Приём граждан

- Протоколы заседаний

- Регламент Общественной палаты города Ливны

- Планы

- О Палате

- Проект "Чужих могил не бывает"

- Положение о проведении городского Фестиваля музыкального творчества и народной культуры «Щедра талантами родная сторона»

-

КОМИССИИ

- Комиссия по делам несовершеннолетних и защите их прав

- Общественная жилищная комиссия

- Комиссия по проведению оценки последствий принятия решения о реконструкции, модернизации, об изменении назначения или о ликвидации объекта социальной инфраструктуры для детей, являющегося муниципальной собственностью, заключения договора аренды объектов собственности, закрепленных за муниципальными образовательными организациями города Ливны

- Межведомственная комиссия по профилактике правонарушений

- Административная комиссия

- Межведомственная комиссия по охране труда

- Рабочая группа межведомственной комиссиипо противодействию нелегальной занятости в Орловской области на территории города Ливны

- Трехсторонная комиссия по регулированию социально-трудовых отношений

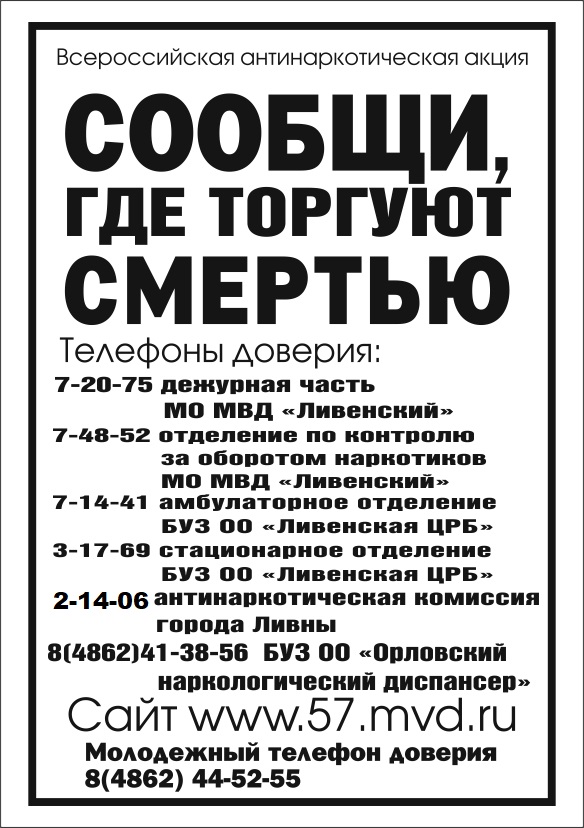

- 🚨 Антинаркотическая комиссия

- Совет по межнациональным и межконфессиональным отношениям

- МУНИЦИПАЛЬНЫЙ КОНТРОЛЬ

- Муниципальный заказ, конкурсы, аукционы, жеребьёвки

- Муниципальные услуги

- Потребителю услуг ЖКХ города

- ГОРОДСКАЯ СРЕДА

-

Архитектура и градостроительство города

- Информация об отделе архитектуры и градостроительства

- Генеральный план города

- Комплексное развитие территории

- Местные нормативы градостроительного проектирования

- Положения и регламенты отдела

- Правила землепользования и застройки

- Проектные организации

- Публичные слушания и общественные обсуждения

- Реестр выданных разрешений и уведомлений

- Рекламные конструкции

- Строительство

- Территории для льготных категорий граждан

- Трудовые отношения

- Поддержка бизнеса

- 📊 Экономика и финансы

- Правотворчество

-

Федеральные службы информируют

- ПРОКУРАТУРА разъясняет

- МО МВД России Ливенский информирует

- УФНС России по Орловской области информирует

- Отделение СФР по Орловской области информирует

- РОСРЕЕСТР информирует

- РОСПОТРЕБНАДЗОР информирует

- ПАО «Россети Центр» - «Орелэнерго» информирует

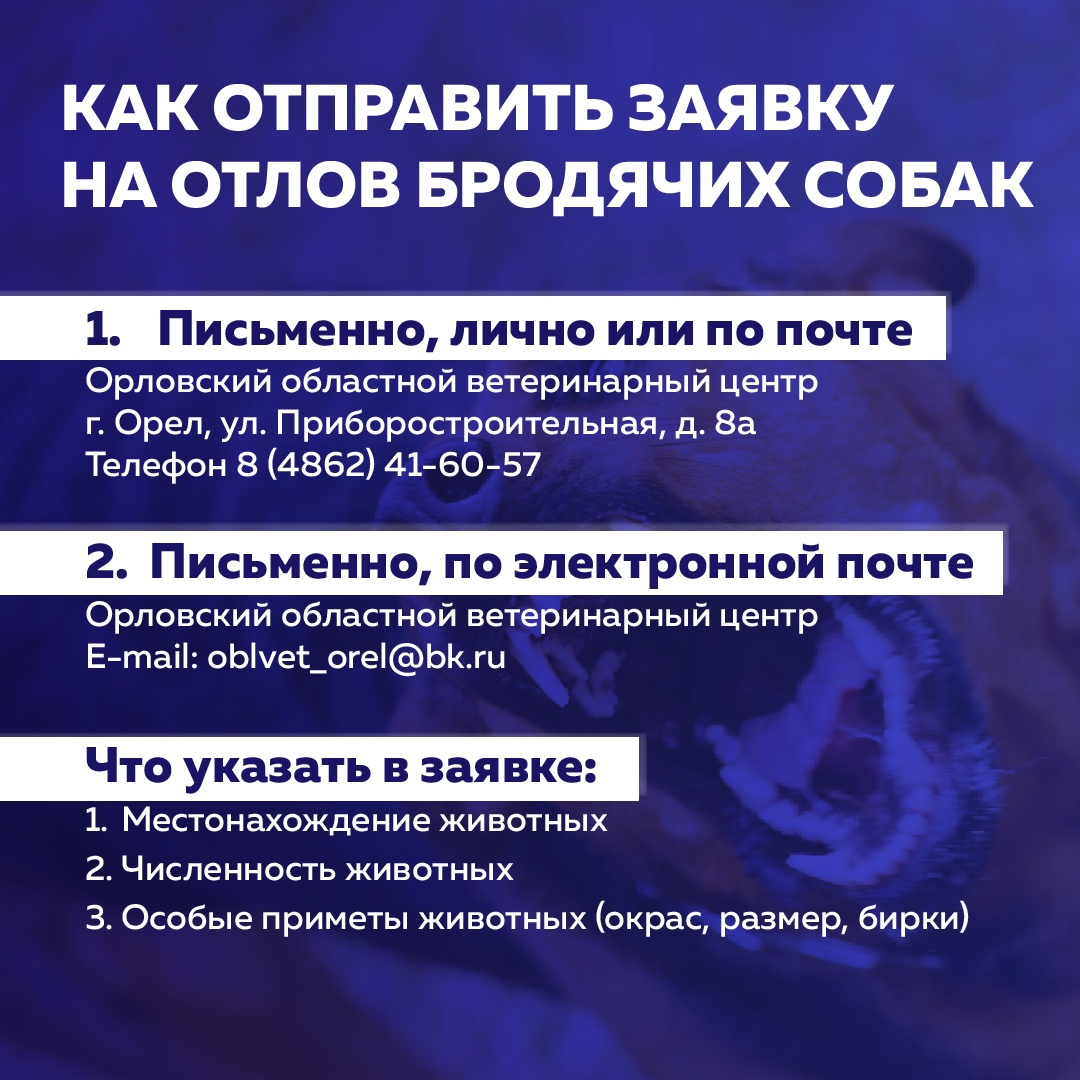

- Управление ветеринарии Орловской области информирует

- АЧС

-

Противодействие коррупции

- Предупреждение незаконного сбора денежных средств в ОУ

- Обратная связь для сообщений о фактах коррупции

- Независимая антикоррупционная экспертиза

- Нормативные правовые акты

- Антикоррупционная экспертиза

- Методические материалы

- Формы документов для заполнения

- Комиссия по соблюдению требований

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

- О РАБОТЕ С ОБРАЩЕНИЯМИ

-

Предприятия и учреждения

- Многофункциональный центр предоставления государственных и муниципальных услуг Орловской области МФЦ (Мои документы)

- ООО "Гидромашжилсервис Плюс"

- ТСЖ "Престиж"

- ТСЖ "Перспектива"

- ООО "Сервис Плюс"

- ООО "КомФорт"

- ООО "Гидромашжилсервис"

- ООО «Коммунальное предприятие Ливенское»

- ООО "ТеплоГазПрибор"

- Акционерное общество "Экосервис"

- МУП "Водоканал"

- ОАО "Жилсервис"

- ООО «СЕРВИСКОМ»

- ООО "УК Стройинвест"

- МАУ "ФОК"

- ОАО "ИРК "ПРИНТ-ТВ"

- Паспорт МКД

- КУ ОО "Центр Занятости Населения Ливенского района"

- БУ ОО "Социально-реабилитационный центр для несовершеннолетних города Ливны"

- МУП «Ливенские тепловые сети»

- Отдел надзорной деятельности и профилактической работы по г. Ливны и Ливенскому району

- ООО "Городская архитектура"

- 🚨 АНТИТЕРРОР

- НКО (Некомерческие организации)

- Проектная деятельность

- Антимонопольный комплаенс

- Национальный проект ЖИЛЬЕ И ГОРОДСКАЯ СРЕДА

- Финансовая грамотность

- Социальный заказ